韦尔股份

韦尔股份,这家曾经被市场称为最有潜力超越索尼的半导体公司!

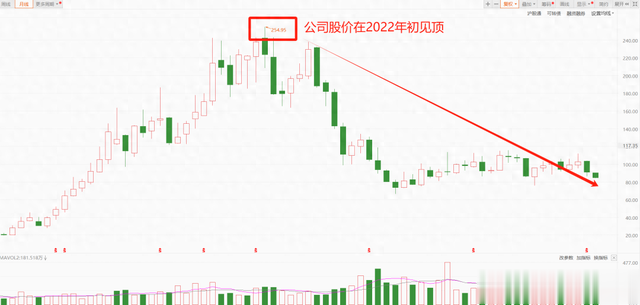

自2022年初见顶以来,“坑”了不少看好国产芯片的投资者!

他们越跌越买,幻想着某天,韦尔股份能够重回254元的巅峰!

结果越补仓,套得越深!

从巅峰市值接近3000亿算起,如今市值仅剩1000亿出头,股价已经“膝盖斩”了!

里面的散户更是苦不堪言!

如果按当时的近15万股东粗略估算,人均亏损100万!

那么,问题来了!

连跌2年的韦尔股份见底了吗?

中报净利润大增792%,是否跌出了机会?

公司估值低于行业,低于上市70%的时间,又是否合理,究竟值不值得投资?

带着这几个问题,这篇文章我们来剖析韦尔股份!

在国产替代背景下,我会争取把A股上有硬实力的半导体芯片公司来一次全面的分析,关注我,迟早会讲到你关心的那只股票!

老规矩,先来了解韦尔股份是做什么的!

韦尔股份是2007年成立的,最初公司主要从事半导体分销业务,也就是代理销售半导体元器件!

当时刚好赶上国内手机产业链爆发的风口,赚到公司的第一桶金!

但创始人虞仁荣的雄心不止于此...

2017年,韦尔股份在主板上市,此后,韦尔股份开始“买买买”,开展一系列并购!

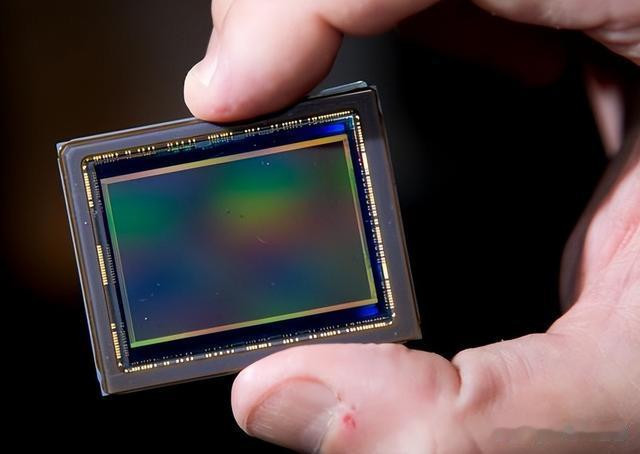

最为人熟知的,韦尔股份当初以135亿的价格“蛇吞象”成功收购北京豪威!

要知道,北京豪威在当时是全球第三大的CMOS图像传感器供应商!

为了打开中低端CMOS市场,韦尔股份还收购了思比科!

2019年,韦尔股份以2.31亿、2.34亿分别收购思比科42.2%股权、视信源79.9%股权!

收购视信源是因为当时它拿着思比科53.85%股权!

至此,韦尔股份成功切入CMOS图像传感器赛道,并跻身全球第三,中国第一大的图像传感器芯片企业!

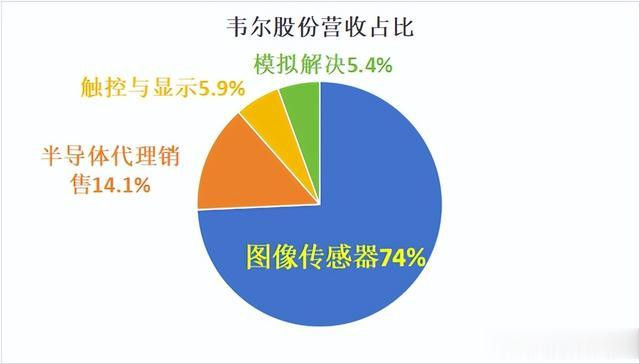

同时,图像传感器也成为韦尔股份的核心业务,在主营业务中占比近74%!

因此,在分析韦尔股份估值是否合理,有没有投资价值时,关键在于对公司图像传感器业务前景的判断!

要判断CMOS业务前景,就先得了解图像传感器这个行业!

图像传感器主要应用在手机、汽车、安防监控这些领域,手机是主战场,所有手机摄像头都会配有图像传感,市场规模是非常大的!

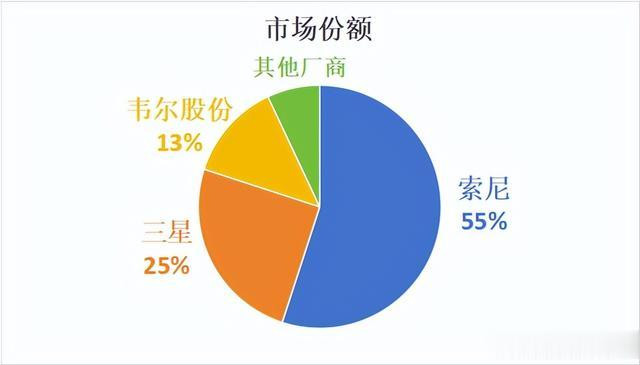

该行业的玩家也主要有几个,例如日本索尼、韩国三星,还有国内韦尔股份、格科、威斯特威!

其中,索尼、三星市场份额为55%、25%,韦尔股份占了13%,其他厂商可以忽略不计!

但由于索尼、三星起步比我们早,技术积累深厚,抢占了大部分的高端市场,而韦尔股份很长一段时间以中低端市场为主!

从这几年来看,智能手机的出货量已经无限接近天花板!

因此,韦尔股份未来业绩增长的关键点在于:能不能吃掉索尼、三星的市场份额!

准确一点来说 能不能吃掉索尼的安卓市场份额?

因为三星则以自供为主,高度封闭,而索尼又基本垄断了苹果手机的图像传感器!

那么,除了苹果和三星外的安卓市场,像华为、小米、OPPO、vivo等,自然就是索尼和韦尔股份在竞争了!

在这个竞争中,索尼明显处于上风,安卓市场份额不仅是韦尔股份的3倍,在高端机型上也占据优势!

但并不意味韦尔股份就彻底输了!

根据我跟踪的产业信息来看,韦尔股份已经开始向高端机型渗透,打破索尼垄断的局面!

举个例子,现在华为的P系列和荣耀的magic 6系列,已经把索尼换了下来,开始用豪威作为摄像头主摄以及长焦的图像传感器!

不妨想象一下,连“老大哥”—华为的高端机型都在带头用韦尔股份的图像传感器,国内的其它手机厂商是不是也会跟上?

这是其一!

其二,我觉得未来韦尔股份替代索尼,也并非绝对不可能的事情!

为什么这么说呢?

首先我们要知道,摄像头的竞争,不仅是物理硬件方面的竞争,更是软件算法的竞争!

硬件这个方面,经过这么多年的努力,我们已经在迎头赶上了!

而软件算法方面,无论是工程师数量、还是更为完善的互联网生态,我们比日本都有着明显的优势!

理论上,只要肯砸钱,狠心下去做研发,我相信算法上超过索尼是迟早事情!

在砸钱搞研发这件事情上,韦尔股份一点都不含糊!

从公司研发费用看,2019年砸了12.8亿,到了2022年研发费用高达24.9亿,短短三年时间,就接近翻倍!

而且韦尔股份遇到困境,也要顶着压力砸钱搞研发!

2023年,公司面临巨大的库存压力,但研发费用依然高达22.3亿!

韦尔股份下那么大决心去搞研发,相信产品创新和技术突破自然是水到渠成的事情!

因此,韦尔股份”逐步”蚕食索尼市场份额,也是非常有希望的!

韦尔股份一旦在手机领域实现对索尼的替代,那汽车、安防市场的替代,自然也不在话下了!

整体来看,韦尔股份在图像传感器领域的未来前景是非常不错的!

那韦尔股份的估值呢?又是否合理?

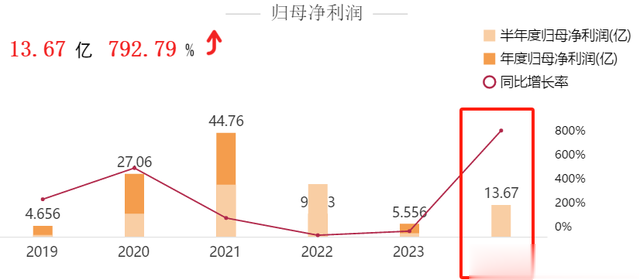

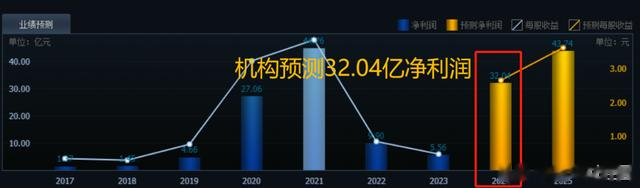

从公司中报业绩看,上半年实现净利润13.67亿,同比增长792%,从27家机构预测数据看,全年净利润在32亿,同比增长476%!

对于的动态估值(TTM)大概在57倍,低于上市以来71.5%的时间,同样低于半导体行业均值60.8倍!

这估值虽说不算特别高估了,在半导体芯片行业没有全面复苏背景下,显然它也不便宜!

好了,就说到这里!

最后正规股票配资门户,大伙们还想看A股哪家半导体公司,不妨在下方留言!